こんにちわ!アキラです。

記事執筆時点で介護に少し、余裕が出てきました。

といいますのも、介護に使う親の預貯金について口座凍結の不安から解消されたためです。

この記事では、私の経験から口座凍結を回避した方法を書いてます。

複数の方法を書いていますが、身バレが怖いのでどの対応を取ったかは明記していません。

それをご承知の上、読んで貰えると嬉しいですm_ _m

介護費用で使う預貯金を口座凍結から守る方法

口座凍結された場合、どうなってしまうのかについて

5分程度で読める記事になります。時間がない方はまとめから確認ください。

本記事では介護される親、介護をする家族が口座凍結の不安におびえる事無く、生活する事を軸にしています。

マネリテの観点で期待されている方のご期待に添えない可能性がありますので、ご容赦下さいませ。

1.はじめにやっておく事

冒頭でも書いていますが、介護で使うお金は基本的には介護される親の預貯金で管理する必要があると考えています。

介護される側だと判断能力や身体能力が落ちるので、認知症が銀行に伝わると口座凍結の話に繋がる可能性があります。

よって、親の預貯金が介護のためにどの程度使えるかの確認が必要です。

応急対応として、次の点を私の場合は抑えるようにしました。

- 介護で使えるお金がどの程度あるか抑える

- 誰が口座管理するか役割を決める

- 介護する人が介護される人の銀行口座の暗証番号を抑える

介護で使えるお金がどの程度あるか抑える

介護で使えるお金をまずは抑える事が必要です。親の記憶と実体が違う事もありますので、銀行口座、通帳、実印などがどこにあるかも確認する事が必要かと思います。

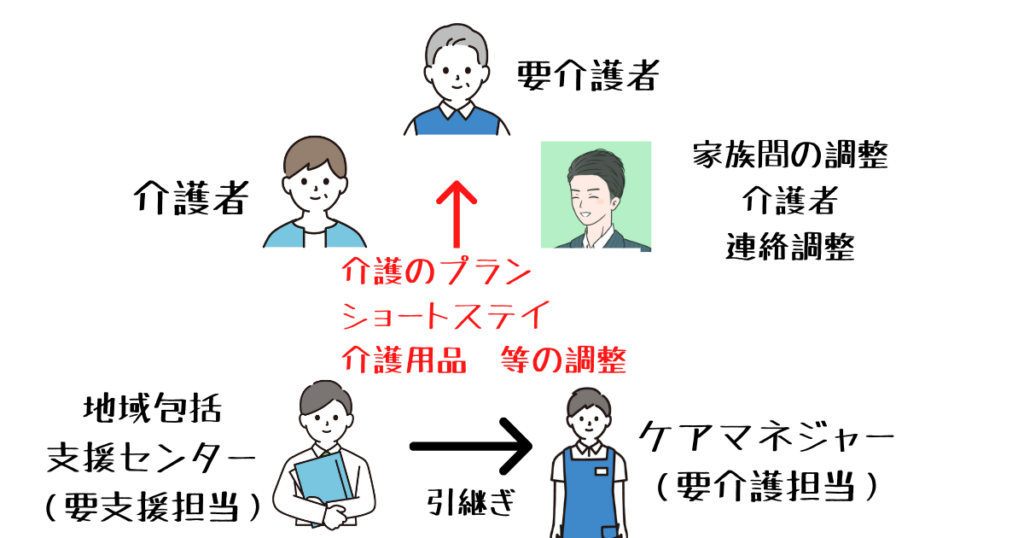

誰が口座管理するか役割を決める

私の場合は父が被介護者、母が主たる介護者、私が介護について必要に応じてサポートすると役割となっています。(今年に地域包括センターからケアマネジャーさんに担当引継ぎされました。)

老々介護で介護する親に十分な判断能力があれば良いのですが、子供が親の預貯金を管理する場合で気を付ける事は次の記事で書いています。

介護する人が介護される人の銀行口座の暗証番号を抑える

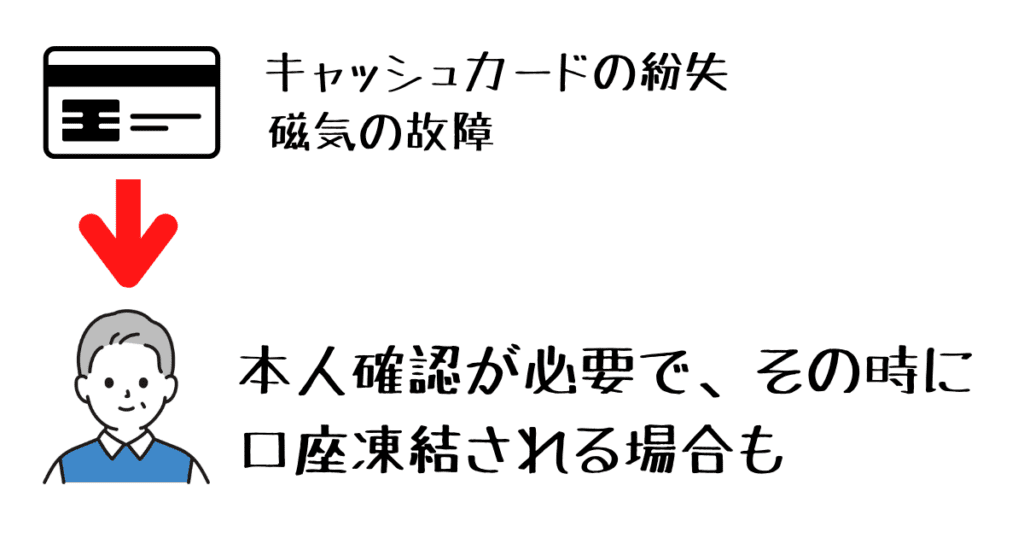

キャッシュカードの暗証番号を教えてもらう事で当面の応急措置という観点では事足りるかと思います。

が・・・図のような事も十分に起こり得るのでお金がある人ほど対策が必要かと思います。

介護のためとは言え、無理矢理、キャッシュカードの暗証番号の確認をすると犯罪になる可能性があります。ご注意ください。

(出典:『親が倒れた! 親の入院・介護ですぐやること・考えること・お金のこと(太田 差恵子著)』より)

2.親が認知症で即口座凍結??

そもそも、認知症になったら口座凍結をするのは何故なのか?

後述で紹介する金融庁の金融審議会でも口座凍結の理由については記載されていませんでした。

『認知症が銀行に伝わる≒口座凍結の処置』になるかは実際の所、判りかねます。。。推測ですが、振込詐欺の被害額が要因の一つかなと思っています。

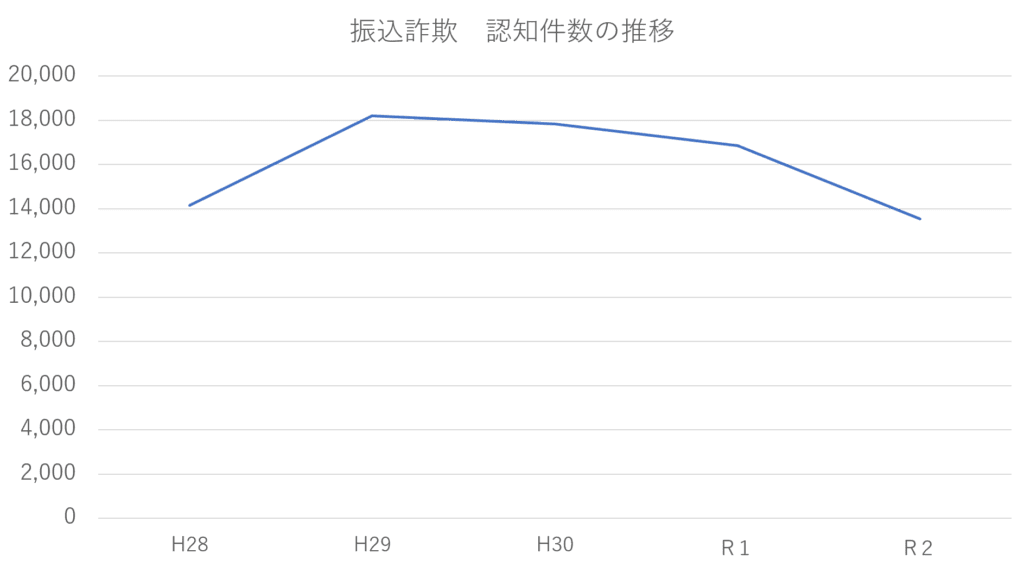

参考として、警察庁の振込詐欺の統計データを掲載します。

振込詐欺 認知件数の推移

出典:警察庁 令和2年における特殊詐欺の認知・検挙状況等について(確定値版)

振込詐欺 被害額推移

出典:警察庁 令和2年における特殊詐欺の認知・検挙状況等について(確定値版)

去年の認知件数は13,350件,被害金額は285億円程です。

近年は振込詐欺が一般的に認知されてきたのか減少傾向です。

ですが、被害金額も大きいので振込詐欺の被害が発生した場合、銀行側のリソースも奪われるので『口座凍結』に繋がってしまうのかなと思ってしまいます。

1日当たりの被害額は、約7,790万円(前年は約8,650万円)

引用元:警察庁 令和2年における特殊詐欺の認知・検挙状況等について(確定値版)

・・・家が1件建つぐらいの金額ですね。

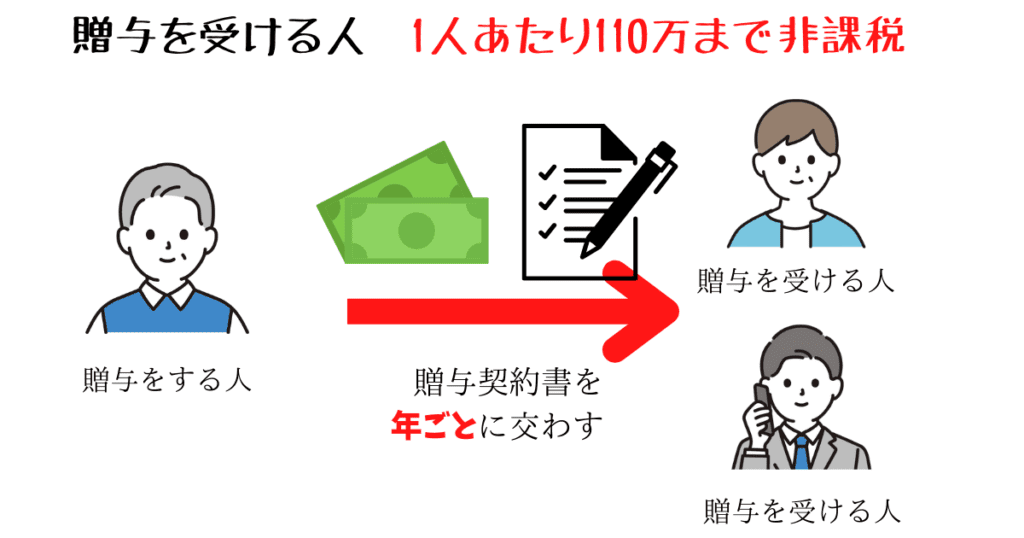

3.暦年贈与の活用について

家族間のみで口座凍結を回避する方法としては暦年贈与が視野に入るかと思います。

日常生活で多少の補助が必要な『要支援』の段階で暦年贈与を活用出来るかと思います。

暦年贈与をデフォルメした絵は次の通りです。

出典:『親の介護には親のお金を使おう! あなたを救う7つの新ルール(太田 差恵子著)』より 筆者 図作成

暦年贈与のメリット

暦年贈与によって得たお金を介護で利用するかは別にして、暦年贈与そのもののメリットは大きく2つあるかなと思います。

暦年贈与で非課税となる金額

贈与を受ける1人あたり110万円を上限として、非課税となります。

つまり、贈与を受ける人が2人いた場合は最大で220万円まで非課税となります。

手続きが家族間のみで済む

前述の図の通り、贈与する年ごとに『贈与契約書』を交わす必要がありますが、書類は家族間のみで済みます。

暦年贈与のデメリット

暦年贈与は税金が掛からないというメリットがある一方、デメリットも存在します。

要支援の段階だと本人が乗り気ではない

お金の話について会話が出来る関係であれば良いのですが、要支援の段階だとなぁなぁで話が終わってしまう事もあります。

利害関係者が多いと贈与の話になるので揉める

私の場合は兄弟姉妹がいないので揉める事が無かったのですが、兄弟姉妹がいて誰かが親と先行して話を進めてしまうと揉める可能性があります。

介護以外の用途でお金を使ってしまう

暦年贈与は110万円までは非課税ですが、金額は大金です。110万円を介護費用で使う場合、贈与を受けた側に倫理観が求められます。

子供が贈与を受ける人でかつ、ご兄弟がいる場合は『贈与契約書』に利用用途を明記する手もありかと思います。

暦年贈与を活用する場合の注意点

暦年贈与は110万円までであれば、税金が掛かりませんが、贈与をする人が亡くなった時の考慮が必要となります。

贈与をする人が亡くなった場合は亡くなる前の3年前に遡って、相続税の課税対象となります。

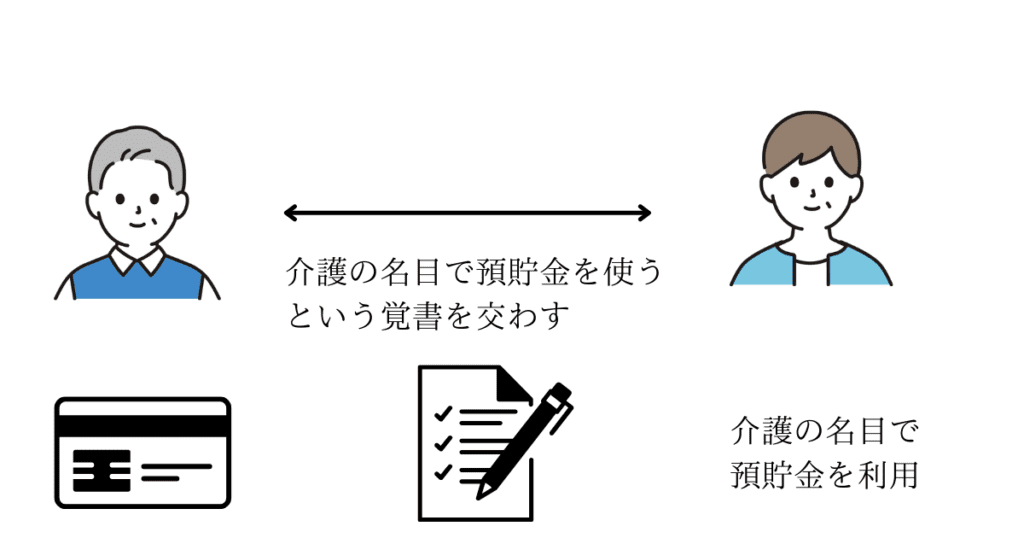

暦年贈与の他に手続き上、楽な方法がないか?

暦年贈与以外だと『預り金』という名目である程度まとまった金額を覚書を交わした上で、配偶者や子に渡すという方法もあります。

介護の名目で預り金として扱う

出典:『親の介護には親のお金を使おう! あなたを救う7つの新ルール(太田 差恵子著)』より 筆者 図作成

ただし、覚書を交わして預り金で預貯金を管理する場合は次の点は注意下さい。

覚書を書いた場合でも、口座の名義を介護をする人にすると『贈与』と見做される場合があります。(税理士さんと相談しました。)

暦年贈与や預り金を採用するのであれ、不安であれば一度、税理士さんや司法書士さんに確認するのがより安全かと思います。

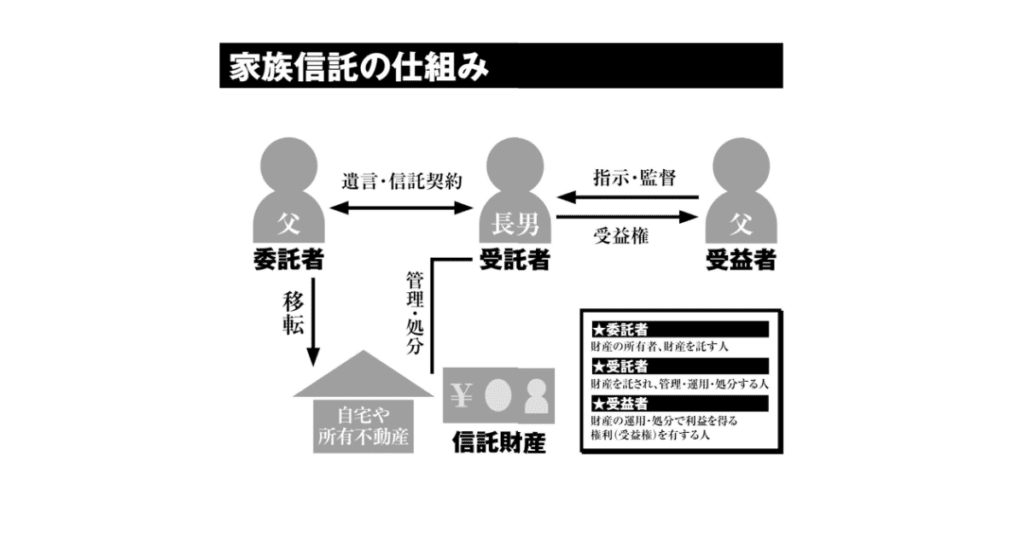

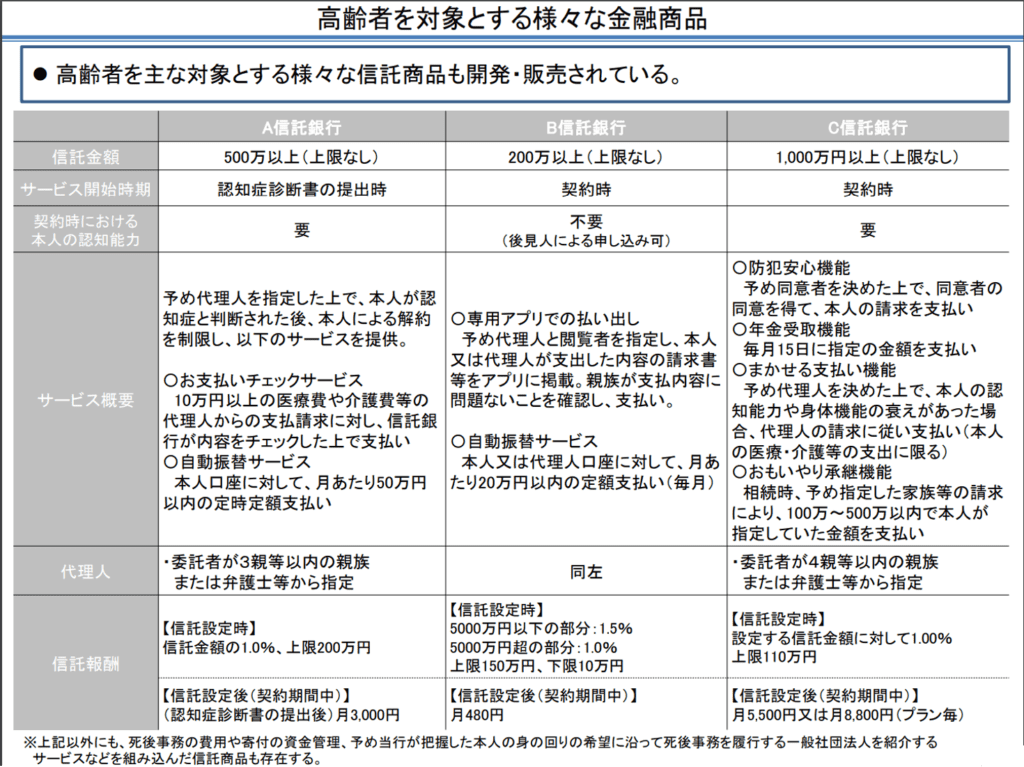

4.信託銀行 or 財産信託商品の活用について

暦年贈与で自宅介護しつつ、将来の施設入所に備える手段もあります。前述した暦年贈与の欠点としては、利害関係者が多い場合は贈与そのもので揉める事が想定されます。

揉める場合は信託商品の利用が考えられます。

下記の図は『家族信託』といって、親が賃貸アパートのオーナーで子供が管理する場合の図となります。信託商品の場合は以下のように置き換えてください。

信託商品の考え方

- 自宅や所有不動産:親の銀行口座に置き換え

- 受託者(≒管理者):信託銀行、財産信託管理商品を扱っている銀行に置きかえ

出典:『親の介護には親のお金を使おう! あなたを救う7つの新ルール(太田 差恵子著)』より

金融庁のワーキンググループでも信託銀行、財産信託管理商品の活用について議論されています。

出典:金融審議会「市場ワーキング・グループ」(第27回)議事 事務局説明資料

A信託銀行の場合、信託設定時の手数料が1%、認知症後は月3000円・・・

株クラの方で投資信託なり、ETFをされている方からすれば1%の信託報酬は高い印象を受けるかと思います。

信託管理報酬は高いのですが、口座凍結をされてしまった場合はより高くつく可能性があります。

口座凍結を回避の方法の一つとして紹介させて頂きました。

5.口座凍結されてしまった場合はどうすれば良いか?

銀行の口座凍結された場合は携帯料金、光熱費等で定時引き落としになっているようなモノは引き続き利用が出来ます。

ただし、キャッシュカードの引出しする場合や銀行窓口での出勤等が出来なくなります。

凍結された口座から必要な金額を引き出す場合は家庭裁判所にて『成年後見人』を立てる必要があります。ただし、成年後見人を立てる場合は次の点は注意です。

成年後見人を立てる場合の注意点

- 成年後見人を立てる場合は家庭裁判所を通じて立てる必要がある

- 成年後見人は家族ではなく、家庭裁判所が判断する

- 成年後見人は配偶者・子でないケースがある

- 成年後見人は司法書士が指定されるケースがある

- 司法書士が割り当てされる場合は毎月2万円~5万円の手数料が発生する

こうなると介護費用そのものを圧迫してしまいますので、こうなる前にお金については家族間で管理をどうするかも含めて会話しておきたいものです。

6.まとめ

では、お金の管理方法についてそれぞれのまとめと本記事で参考にした書籍を紹介させてもらいます。

もう一度言いますが、いづれの方法を取るにしても介護される人がお金の管理を任せる意思があるかの確認が必要となります。

- 介護で使えるお金を把握する

- 介護される人がお金の管理を家族に任せる意思があるか確認

- 口座凍結の場合は成年後見人のため、毎月費用が掛かる事もある

口座凍結対策の比較

| キャッシュカードの暗証番号を確認 | 暦年贈与 | 信託商品の活用 | |

| 手続きの煩雑さ | 本人に任せる意思があれば・・・念のため紙一枚に書いておくことも手 | 書類一枚の作成が必要 | 銀行での手続きが必要 |

| 税金について | 場合によっては贈与を疑われるケースも | 本人が亡くなる前の3年前から計算される |

銀行との契約時では税金が発生しない。 受益者が亡くなった時点の財産から相続税が発生する |

| 利害関係者との調整 | 必要 | 必要 |

必要 ただし、遡及が出来るので疑いを受けない |

| 介護以外の用途で使わないか? | 状況によっては使ってしまう可能性あり | 状況によっては使ってしまう可能性あり | 定期的に介護の用途で利用したという領収書を銀行に提出するので遡及対策としては有効 |

| 管理コスト | 家計簿をつけるリソースが必要 | 家計簿をつけるリソースが必要 | 実費が発生する |

| 口座凍結のリスク | あり | 時間の猶予がどれだけあるかによる | 契約さえすれば無し |

書籍の紹介

ネットでは介護の実体験のブログ、Youtubeなどがあり役に立つ事もありますが、書籍は体系的に必要な情報がまとまってます。

投資の情報を集める事にも言えますが、書籍で情報収集し、自身の状況に落とし込みをする事を私はオススメします。

本記事のテーマである口座凍結の対策や介護の全体像を掴むのに役に立った書籍を別記事で紹介します。

介護はご家庭の事情によって対策は違います。

次の記事で紹介している書籍を読んで、準備をして貰えたらと思います

▼980円で本を読み放題のサービス▼