こんにちわ!アキラです。

プライベートでメンタル面でのダメージを受けたこと、ロシアによるウクライナ侵攻により株価が安定しない状況が重なりました。

今は年初来に戻っていますが、株価の暴落がいつ来るか気になる方も多いのではないのでしょうか

ぶっちゃけ、私も暴落は怖いです。

今回は

株価暴落が来たから直ぐに株を売らねば・・・

株価の値上がり、値下がりに一喜一憂したくない

そんな人に向けて記事を書いています。

私は、おはギャーをネタで言えるようにすることを目指してます。

災害、転職などの具体的な事例を交えた生活防衛資金の目安

投資初心者向けのリスク許容度について

暴落に備えるためには何をすればよいか?

身もふたもない事を言いますが、株価の暴落はいつ起こるか私は判りません。

ただ、いざ暴落が起こった場合はおおむね、こんな心境になります。

歴史を振り返ると・・・『日本の土地バブル』『リーマンショック』『コロナショック』と暴落という事象は確実に発生しています。

私は暴落がいつ来るか判りませんので、暴落がいつか来る前提で投資してます。

暴落がいつか来る前提なら、どうしているんです?

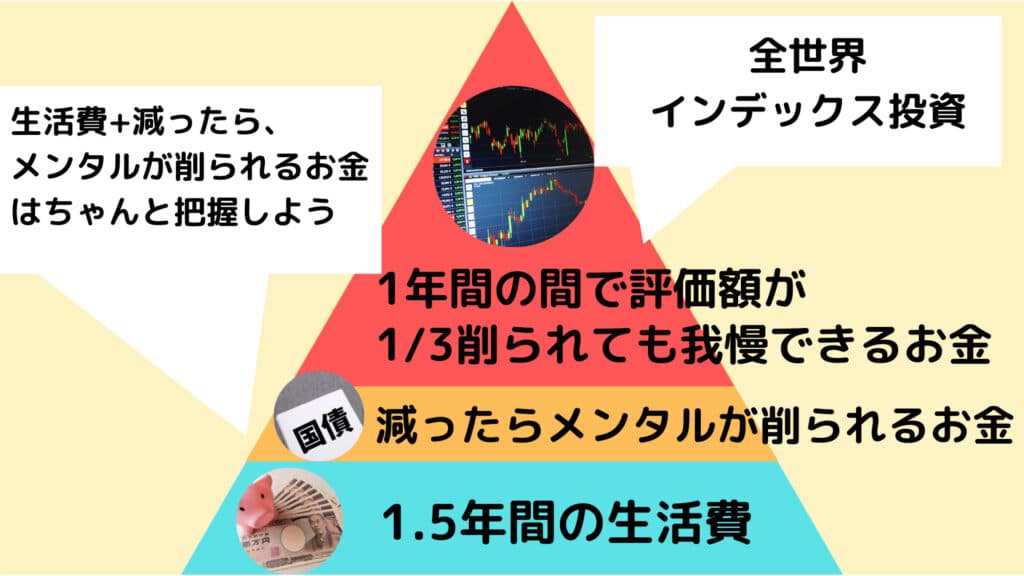

暴落に対する手立ては二つあると思います。

- 生活防衛資金を確保する

- リスク許容度を理解する

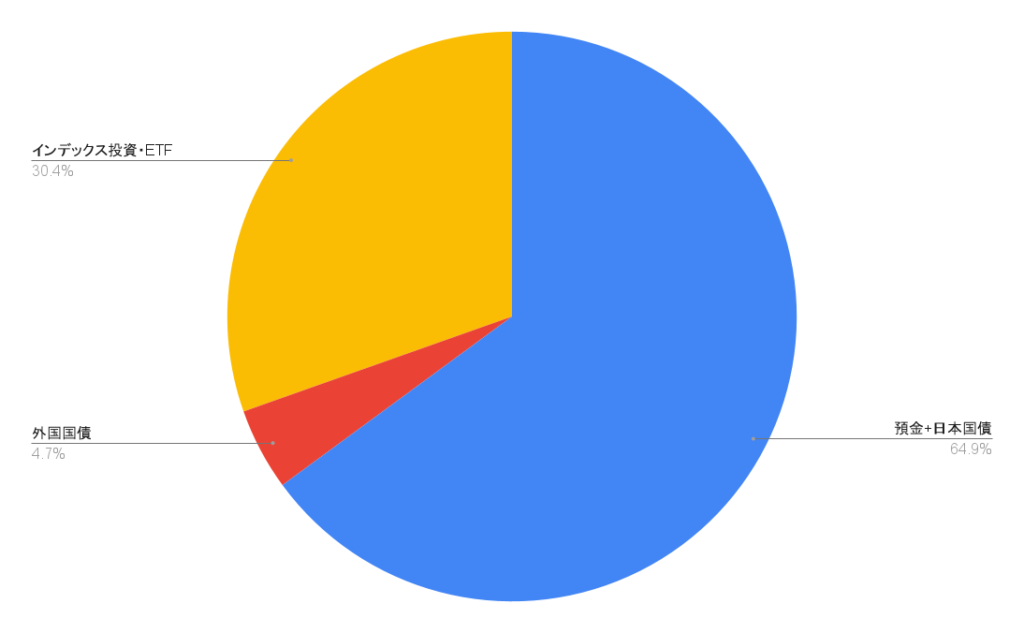

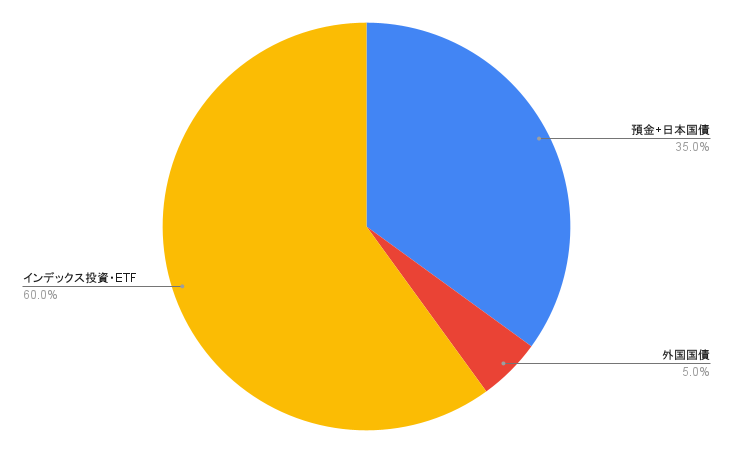

私の場合は来年末の時点で現金+日本国債で35%、リスク資産を65%にしようとしています。

今までが貯金に偏りすぎていたのですが、一括投資をする勇気もないので来年末で次のような形にしようとしています。

生活防衛資金を確保する

Twitterで日々のタイムラインを追っていると『おはギャー』というツイを見かけます。

意味合いとしては株価が下がって、総資産額が減ったという事でツイされている方がいますが・・・

大抵はネタで、生活防衛資金を確保されて投資をされていると思います。

というか、生活防衛資金ってなんですか?

前置きが長くなりました。説明します。

生活防衛資金について

生活防衛資金の説明として『お金は寝かせて増やしなさい(水瀬ケンイチ 著)』から引用します。

生活防衛資金とは、リストラ・長期入院・災害など何がが起きても自分と家族の生活をしっかり守るためのお金です。

出典:お金は寝かせて増やしなさい(水瀬ケンイチ 著)

と言っても具体的な金額のイメージが判らん・・・

ここでは2段に分けて参考になる情報をで出します。

| 期間 | 独身 | 夫婦のみ | 3人家族 (子1人) |

4人家族 (子二人) |

|---|---|---|---|---|

| 1ヶ月 | 157,411 | 310,354 | 331,492 | 341,719 |

| 6ヶ月 | 944,466 | 1,862,124 | 1,988,952 | 1,788,672 |

| 1年 | 1,888,932 | 3,724,248 | 3,977,904 | 4,100,628 |

| 2年 | 3,777,864 | 7,448,496 | 7,995,808 | 8,201,256 |

出典:(総務省)2021年 家計調査 家計収支編より筆者作成

貯めるべき生活防衛資金について何となくイメージがついたでしょうか

書籍の作者である水瀬氏は生活防衛資金は2年の意見を推してます。私も基本的には生活防衛資金を確保しつつ、投資をする事に賛成です。

書籍では急な出費が必要とされるパターンとして次の3つをあげています。

- 災害に見舞われる

- リストラ・勤務先の倒産

- 病気・怪我での急な出費

『災害に見舞われるケース』『リストラ・勤務先の倒産』について考えてみました。

災害に見舞われるケース

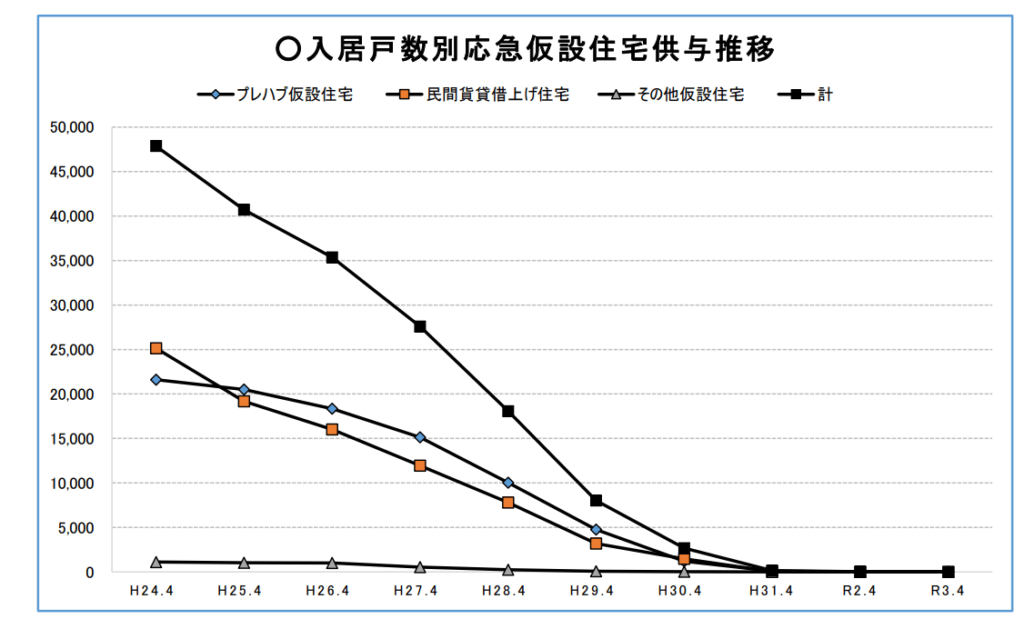

災害でイメージするのは東日本大地震かと思います。

あのような大規模な災害が発生した場合は、仮設住宅に入居するケースが多いだろうということで調べてみました。

参考という事で東日本大震災で仮設住宅の入居状況の推移を掲載します。

外部リンク:(出典)東日本大震災に係る応急仮設住宅の入居状況推移(仮設住宅種類別)

一年で仮設住宅を出れた人もいるけど、長期間の人もいる

大地震のような大きな災害があれば、着の身着のままでスマホやパソコンを持たずに避難所での生活を強いられるケースもあるでしょう。

そういった状況で預金口座で生活防衛資金が確保されているのは安心に繋がるかと思います。

リストラ・勤務先の倒産に見舞われるケース

次にリストラや勤務先が倒産にあうケースかと思います。

リストラ・勤務先の倒産からの転職で収入アップをされた方どれだけいるかは追えませんでした。

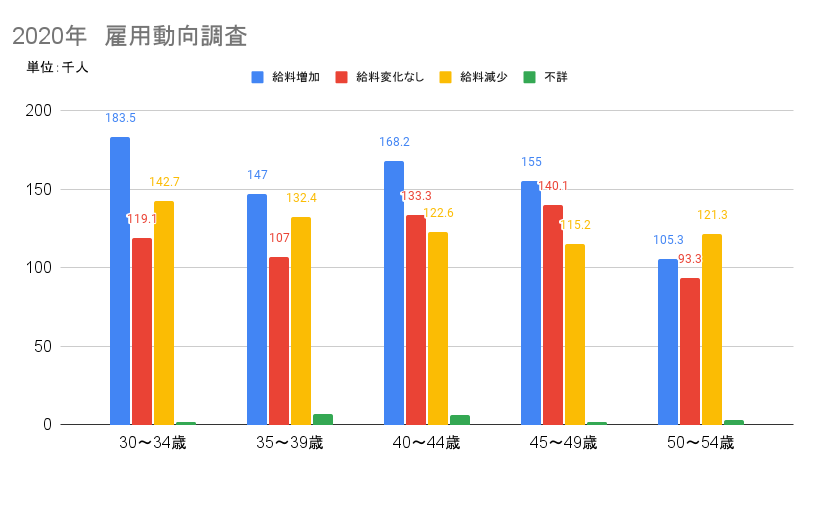

転職により、収入が増えたかは雇用動向調査からグラフを作りました。

グラフを見ると収入が増えている人がいる一方、どの世代でも3割は収入が減っている人がいる事がわかります。

給与アップを狙って、転職する場合でも年収が下がるケースがあることは抑えておきたい。

自分のリスク許容度を理解する

次にリスク許容度について説明します。

リスク許容度は暴落がきた時に生活が破綻しないか、日常生活でメンタル面でのダメージを受けない許容範囲ということで私は理解しています。

私は資産全体の35%を預金、日本国債、他はリスク資産にしようとしています。

投資の上振れ、下振れでストレスを受けたくないので、この割合にしてます。

安全資産多くないですか?

私はビビリなので・・・

毎月28万円はオルカン、5月、10月は米国株ETFを積立しています。

一括投資は怖いので1年半後を目処に次の割合にしようとしています。

リスク許容度について

このようなアセットアロケーションにしているのは山崎 元さんの書籍を元に参考にしています。

『難しいことはわかりませんが、お金の増やし方を教えてください!』の著者である、山崎 元さんのお言葉を引用します。

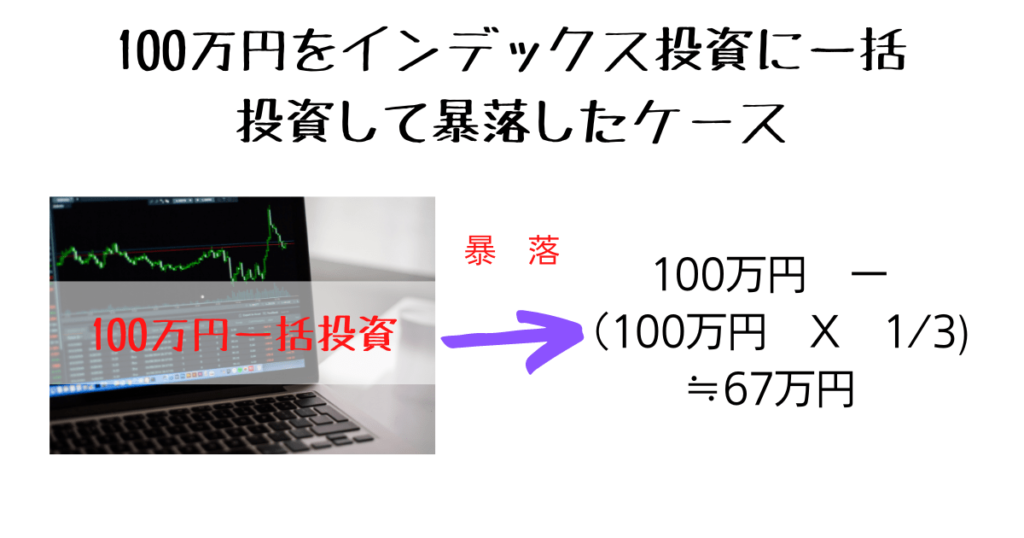

最悪の場合、1年で1/3減る可能性があると考えて金額を決める。

出典『難しいことはわかりませんが、お金の増やし方を教えてください!(山崎 元/大橋 弘祐 著)』

この書籍を元に100万円をインデックス投資を購入して、暴落した場合の図です。

上記の図は1/3の評価額が飛ぶ事で説明していますが、もっと酷い暴落である場合は1/2の評価額が減る可能性があります。

本来は標準偏差や投資をしている年数で考えるべきではとツッコミがきそうですが・・・

本記事では投資で生活が破綻しないを軸にしているのでラフな理解で書いています。

金額別に暴落した場合のケース

| リスク資産の割合 | 100万円 | 1000万円 | 3000万円 | 5000万円 |

|---|---|---|---|---|

| 安全資産10%+リスク資産90% | 70.0 | 700.0 | 2,100 | 3,500.0 |

| 安全資産20%+リスク資産80% | 73.3 | 733.3 | 2,200 | 3,666.6 |

| 安全資産30%+リスク資産70% | 76.6 | 766.6 | 2,300 | 3,833.3 |

| 安全資産40%+リスク資産60% | 80.0 | 800.0 | 2,400 | 4,000.0 |

| 安全資産50%+リスク資産50% | 83.3 | 833.3 | 2,500 | 4,166.6 |

| 安全資産60%+リスク資産40% | 86.6 | 866.6 | 2,600 | 4,333.3 |

| 安全資産70%+リスク資産30% | 90.0 | 900.0 | 2,700 | 4,500.0 |

| 安全資産80%+リスク資産20% | 93.3 | 933.3 | 2,800 | 4,666.6 |

| 安全資産90%+リスク資産10% | 96.6 | 966.6 | 2,900 | 4,833.3 |

出典:難しいことはわかりませんが、お金の増やし方を教えてください!(山崎 元/大橋 弘祐 著)より筆者作成

書籍では暴落は滅多に発生しない・・・と書いていますが・・・

2020年の2月末にコロナショックが発生しました。その時の心情を書いています。

無論、リスクは悪い意味ばかりではなく、株価が良い方向に上振れする事もありますので、そこを狙ってフルポジをされている方もいるかと思います。

フルポジであっても、月収が高くて支出が少なく、かつメンタルが強い人であればフルポジでも私はいいかと思います。

ただ、そのような人はレアですので、「投資は余剰資金で」という考え方に賛同しています。

悪いことは同時に起こります

本筋とは関係ない話です。。

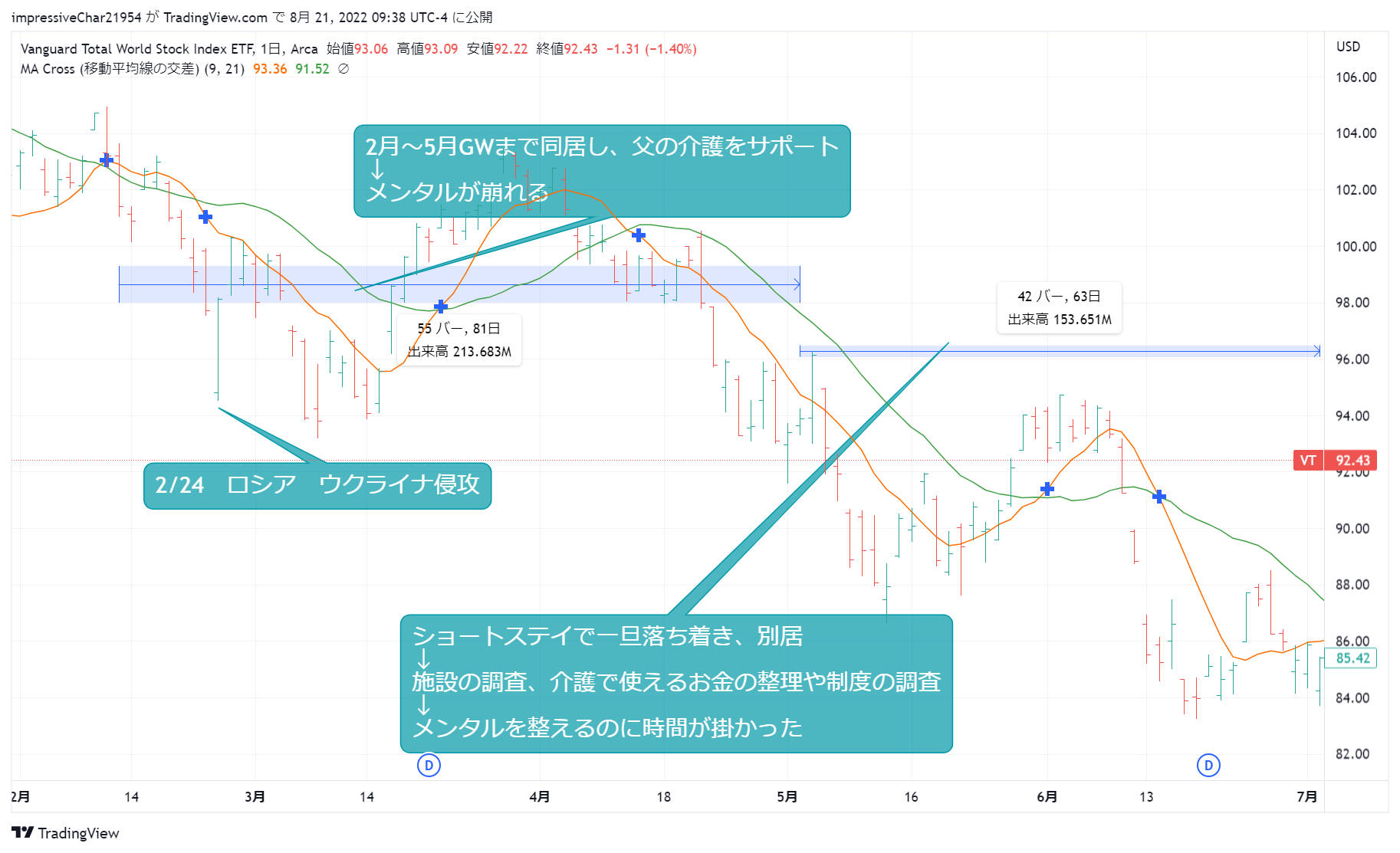

完全にプライベートな話ですが、今年の2月に父が要介護3となりました。その後、ウクライナ侵攻で株価が下落しました。

プライベートで何か大きなイベントがあって、株価に大きな変動があると自分が思っているよりはダメージは来ます。

今は株価は年初来に戻っていますが、もし、ボラティリティが大きくて株価の上がり下がりが気になるという方はアセットアロケーションを見直した方が良いかもしれません。

↓↓今年の2月から父の介護が必要になった時の記事

まとめ

では、まとめです。

- 投資は生活防衛資金を抑えて投資した方が良い

- リスク許容度を理解して投資をする

- 悪いことは重なるということを見越してアセットアロケーションを見直すべき

最後まで読んで頂き、ありがとうございました。

ブログ村に参加しています。良ければポチッと押してくれると嬉しいです。